想当世界第一的 “奇葩”理想,还有什么“新故事”?

继目标直指 “世界第一”后,理想交出了首份完整年度成绩单。

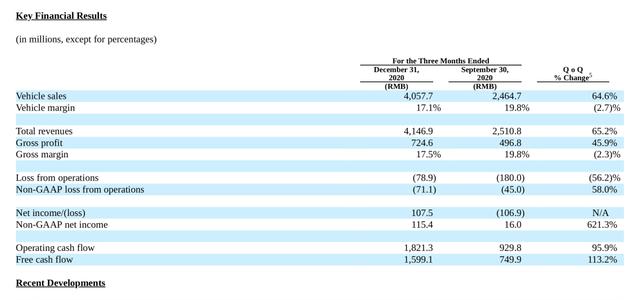

近日,理想汽车发布2020年财报,财报显示,理想汽车2020年第四季度营收为41.5亿元,较上一季度25.1亿元增长65.2%。

去年全年,理想汽车总收入为94.6亿元,同样超过了市场预期的91.73亿元。

值得一提的是,这也是理想首次迎来季度盈利。

此外,近日理想CEO李想亲自登上了奇葩说的舞台,给职场新人狠狠干了一碗“深夜鸡汤”,顺便给理想拉了一波曝光度。

一边是“首次季度盈利”的年度财报,一边是为了流量频频“博眼球”,一边是资本看空导致“股价滑坡”,理想似乎走到了一个重要的转折点。

(1)亮眼财报背后,“引以为傲”的毛利率下跌

这次财报公布,对于理想有着特殊的象征性意义——结束漫长的亏损时光,完成第一次季度性的自我造血。

这其实并不意外。

一直以来,理想的盈利能力都走在造车新势力的前列,并且在上一季度,就已经实现了净利润转正。

而这,便是得益于销量的大幅提升和对经营费用的严格把控。

2020年,理想ONE全年交付32624辆,排在中国造车新势力首年交付成绩的榜首;其中,第四季度理想汽车交付14464辆,环比增长67%,创下季度交付量新高。

不过,在理想营业收入和净利润也得以改善的同时,昔日“引以为傲”的毛利率也有所下降。

据财报显示,理想毛利率2020年为16.4%,去年第四季度为17.5%,较上一季度的19.8%下降两个百分点。

财报中解释,毛利率下降的原因在于来自供应商的一次性返利下降。这是否意味着,理想在其供应端体系的话语权缺失?

现阶段,理想的投资价值就在于其相比之下更出色的盈利模型,这得益于增程式路线中整车制造成本的降低。

但是,如果理想在控制供应端上的能力有所欠缺,则一定程度上将影响其盈利能力的上升空间。

当然,毛利率两个点的下降不算夸张,理想的毛利表现依旧跑在行业前列。

在下一份财报中,毛利率是否还有提升空间,供应端成本是否会上升,仍是值得持续关注的问题之一。

(2)只当“奇葩”不够,理想还需要一个“新故事”

如果只看财报,理想的表现一直都算得上造车新势力的“佼佼者”。

但从财报发布前夕目标直指“世界第一”的内部信,更可看到李想的雄心和野望。

在此之下,是李想备受质疑的“心病”——增程式。

一直以来,大部分人的眼中,增程式路线始终是理想的“原罪”,在未来终将被淘汰。

毕竟,“增程式”这个概念看似高端,但实则有些鸡肋。

看看隔壁家“插混”,近日就连上海都开始“区别相待”。

由此,一向低调、不喜欢抛头露面的李想也在现实面前“低下了头”,开始频频走到聚光灯下打造个人IP,进而加持理想。

此外,摆在李想面前,更大的现实挑战就是销量拓张问题。

按照理想汽车目前的状况来看,想要达到既定目标,做到中国第一的位置,将面临来自新势力造车、传统车企的双重夹击。

毕竟,在大势所趋之下,“增程式”总归是“暂时性方案”,总会有销量极限。出于对未来多种可能性的布局,理想不得不推进纯电项目,但这又将带来许多新问题。

当失去“增程式”这个差异性竞争力之后,理想凭什么跟特斯拉、蔚来等车企竞争?理想又有何独特优势?

在现阶段造车新势力第一梯队中,理想与蔚来、小鹏两家相比,在市值、车型种类以及销量层面均处于弱势。

这点可想而知,随着国产特斯拉的量产、最新新能源汽车补贴政策的施行和黑天鹅事件“余温”的“三座大山”逼迫下,理想ONE无疑正面临着更多的销量压力。

因而,理想亟需找到“增程式”外的“新故事”。

(3)功夫拍案

不可否认,理想这份首季度盈利的财报,无疑在当下激烈的车圈竞争给内部打了一针“强心剂”。

但在欢呼的同时,更该谨慎前行。

在特斯拉、蔚来、比亚迪、传统车企以及造车新势力虎视眈眈的新能源市场中,理想突出重围存活下来就已经相当不易。

想要当全球第一,或许道阻且长。